原发 Hipda,作者:腿毛飞扬

| 一转眼,都2018年了,来hi-pda很久了,记不得具体十几年了,至少来D版都已经14年了(之前只混BS,后来才知道有D版的)。居然,我也结婚了,也有了娃。。。。好吧,不感慨了,说正事。

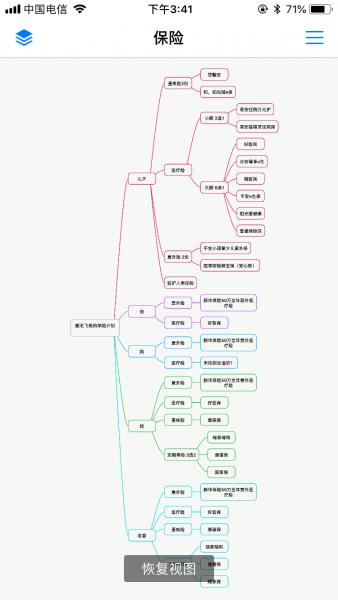

之前的某一天,某红路灯路口,看到一个女人 站在X展架旁,内容是孩子得了貌似白血病之类的,求助。照片上的孩子插着各种管子,样子看上去比我家孩子大不了多少,也就2-3岁。好可伶的感觉,以前会有怜悯之心,但自从当了爹之后,就更加重了,不知道各位奶爸是否和我一样? 脑子一短路,突然想起表妹了,嗯,亲表妹哈,以前保险公司上过班,正式员工,貌似核保 还是干啥的,赶紧问她有没有买 。其实她买不买随意,因为几十万的保额对他们家来说,也就跟他老公的其中一辆车价差不多,刚撸的X5,这也是部分有钱人不去买那种几十万保额的重疾险的原因吧? 好了,各位看官,看到这里,你们可以舒一口气了,因为,我啰嗦的差不多了,准备上干货了: =================我是啰嗦的分割线========================= 我是刚认真了解保险还不到一个星期的门外汉,纯粹抛砖引玉,希望大家多包涵,理解,少喷!谢谢~~ 首先,一个家庭,保险的核心 之一,肯定是 先保大人的,再保孩子的。因为大人稳定了孩子才会得到保障。 是的,这话不错。但是,也不能说全对,在我看来,我们这个时候30岁,身体基本上还很可以,风险不大,而孩子还小,这年头各种小朋友的意外,还有什么小二白血病啥的。。。说句最实在的话,我想的是,如果我得病了,没钱治,我相对能接受,谁叫我没事赚不到钱呢。但是,如果是我孩子生病了,然后没有足够的钱让他治疗,那么,我会觉得很愧疚,甚至恨自己。。。所以,我的顺序是,先研究购买2.0,然后再我–支柱,再老婆,父母。。。。 之前D版也有帖子 提及保险,我也跟帖,也请教了,后来发现 根本就不怎么理解,很多东西即使别人告诉你了,你都不知道啥回事。 孩子的保险组合 ,应该是, 重疾险 + 医疗险 +意外险 。嗯,就这三样,当然了 您钱多可以给孩子买点分红型的。这个我就给不了建议了哈,我是穷人没考虑过。真有钱了,也应该是给孩子弄给资产托管哈,哈哈哈 知道你们很多人多懒得百度的,那我就简单科普下吧。 这里要区分的是,重疾险是直接给付,而医疗险是事后报销。是不一样的。虽然医疗险也可以报销重大疾病 癌症之类的,但和重疾险有很大的不同!最主要的有两个~! 最近看了N多公司的N多产品,看了N多网站 公众号的N多文章。。。。我想了想这辈子貌似都没这么认真学习过,如果当初上学也这样,我就不至于永远只能做第二,拿不到第一了。。。扯远了 我再次重申下,我不是保险从业人员,而是一个门外汉,写这个帖子,只是想抛砖引玉,如果这帖子还有点内容了,那我也开心,能有东西分享到D版。。。我骄傲~~~ 行不?哈哈 我给14个月的儿子 考虑的重疾险是, 和谐健康保险的慧馨安少儿定期重大疾病保险 准备再附加一个 阳光保险的 健康随e保。 其实从我内心最害怕的就是 看到新闻上很多小朋友得白血病,折磨人,费用惊人。。也许一般的癌症 几十万是差不多可以了,但 白血病 我觉得至少100个,150个才稳妥点。 不能叠加的是医疗险,因为你只能覆盖你实际花费的。。 对了,关于意外险 有一点要说明的是,孩子的意外险,身故赔偿是10岁内20万,10岁外50万,也就是说你不管买了多少意外险,如果孩子最10岁内只能得到20万的赔付。当然了,说难听的,谁家宝贝如果身故了,别说20万了,200万又能怎么样呢,孩子回不来了哈。。。又扯远了。 关于重疾险 我补充的是 慧馨安和阳光家的 重疾一个是50种,一个是60种。但,至少有25种是完全一样的,因为保监会有规定的 必须有25种 疾病,如下: 用很多文章的话来说,95%甚至更多的重疾基本上就是那25种里面的。。。后面的加上去的 几率有,但不是很大。还有很多公司 有100种重疾的。。。这个怎么说呢。重疾的数量是参考的数据之一,还有别的要考虑呢,比如费用。。。。说到半天 我居然忘了说 价格呢。按我家2.0 14个月算,慧馨安 算 1000,阳光随e保444~~是的,赔付差了一倍,,保费也差不多这个比例。。。 慧馨安家还除了个叫大黄蜂的。是的,也是现在网上很火的。不过,我仔细考虑过,觉得 这两个在重疾之类的几乎一样,主要就是特疾方面不同,一个是赔付现金,而且还是双倍,而大黄蜂是可叠加百万医疗险而已,是的,在我看来 孩子出现重疾或特疾的时候 能赔付的现金更重要,更何况 百万的医疗险 可以另外买啊,更何况大黄蜂的百万医疗险只针对那45种特疾。 好了,再来说说 意外险, 最后 来说说 医疗险,为啥,最后说呢。说因为 我本来已经考虑好的,现在又在犹豫了,你们也顺便给我做个参考吧,。 纠结的来了,大额医疗险,俗称 百万医疗险。这几款医疗险的价格都差不多,30岁的年龄也就在300多~~ 而我又想买复星联合保险的 钢铁侠乐享一生百万医疗险PLUS~ 这个可能是市面上唯一一家保证续保,5年期的医疗险~~别跟我说那些什么不因个人理赔而拒保,但是产品下架就不保,他产品能保证5年不下架? 当然了,还有今天下午刚发现的 阳光保险的 爱健康百万医疗险。让我不解的是,我大概看了下这款,明明不错的,但网上没有一个推荐这个的,难道是因为刚升级,刚上市的原因?知道的人少? 第一次 写这么长的帖子~~~脖子好酸。 你们 随意看看,有说的不对的 请指正。 如果你们觉得写的还行,那,等我把儿子的保险 最终确认了,买好了,再来写 我们30-40岁的~还有爹妈的~ 我靠,我居然忘了最重要的是 就是总结!!!!虽然医疗险没最终确定谁家的,但大概的都差不多,我先做个预备总结吧? 抱歉,没有网上和公众号上的那些 各种对比图啥的,我也不是专业人士,只是分享下我这几天的学习心得。 求,轻喷~~~ 6.28更新~~楼主刚从医院回来,2.0貌似出水痘了,排在我前面的一个小女看着7岁8岁吧,貌似有胸痛的症状,这位在扬州城也小有名气的市人医的副主任 也有些头疼的样子~让她复查 心电图之类的,还很认真的劝说孩子 做心电图不要紧张,到了那 先玩一会再做。这样的话语,听了很舒服~~ 当即在想,今天我就算饿着肚子,也要把儿子的保险,全部买好!~ 昨天写了很久,脖子很酸,写完就去睡了,居然忘了说保费了。按楼主2.0计算~14个月的娃,以上所有的保费一共差不多2500元~是的,你没看错~~~~2.5K!还没有你们的米8贵~ 居然有些朋友能觉得2500元,保30年?这个。你们这么就这么单纯呢!比我还单纯!不过,这里有一点要说明的是,我给孩子买的两份重疾险 ,都不是终身的,而是30年的。当然了,要买终身的,可考虑其他的~其中我买的第二份 阳光随e保 是可以终身的。还有一款 我考虑我们成人买的终身重疾险,你们也可以看看,百年人寿的 康慧保。。也是很不错的。正在考虑给我和老婆各一份。 这里说说我为啥不买终身的,说真的,买孩子的终身的虽然比定期贵点,但远不如我们成人的贵,差距不是特别大~ 我是觉得 花个2500!我没少打0!就是2.5K! 基本上可以给孩子一个保障了。30年内 ,我可以相对睡觉安心了。。 话说,也不少朋友看过了哈,就没人帮我 出出主意马?关于 几款 百万医疗险的选择吗? =========我是帅气的更新线============= 没想到时间过的这么快,转眼间 半个月过去了,写的时候 遇上儿子出水痘,现在已经好了,想想 还是来更新一下吧。 就放主楼吧。 之前自己一直纠结 百万医疗险 买谁家的。后来又重新把几家热门的 性价比高的 都看了,自己一个一个对比,看条款,看内容。 我直接上图吧。

我大概的说明一下吧。 小额的医疗险,你们随意吧。我推荐万元护。这两款基本上都是在 一些公众号上才有链接的,我就不放了,其实就几十块钱 ,让人家赚点推广费也无所谓啦。 关于父母的,说实在的,我父母都是55周岁内(他们生我早) 算的上海年轻,但是 重疾险 只能保10万。我觉得 没啥意义。防癌险也差不多这么多。但是保费都要3000上下。我觉得杠杆不够,还不如把这几千花了,比如年年检查身体,一次不行,两次?所以我没有想很多公众号上推荐的 买啥 防癌险和重疾险。。只给他们买了 意外险 和 医疗险。这份意外险 我给家人都买都这个,我和老婆也是。因为确实还不错 也是在支付宝上买,150元每年,50万的身亡,5万住院。你们可以自己看看。母亲因为有糖尿病 一直没找到我觉得合适的。就先空着,继续找! 关于 家里顶梁柱 的我们!意外险 医疗险 不用说了,买起来也便宜。重点是 重疾险,还有 寿险!! 我选的重疾险和寿险都是可以买 定期的。价格便宜点。重疾险 我们这个年纪 可以考虑 终身。至于寿险,我觉得买到70岁肯定够了,其实我觉得60岁就差不多了, 买寿险,就是怕自己顶梁柱突然去了,然后留下 房贷 车贷,孩子还要长大,上学。。。这点由于男人一般是主力,所以 在预算有限的情况下 先给男人买上。 很多公众号都是推荐的 男的买 女的不买 或者女的少卖。我觉得。我也要给老婆买上。一上希望这些钱宁可浪费掉了,也希望老婆一直陪着自己,陪着孩子。。如果,我和老婆 任何一个人不能陪着孩子了,至少能留下一笔钱给孩子。 我在我养孩子,我不在了,我的保险养我的孩子。这便是我的想法。 寿险,有3种,但是 我是选择的 2种。 顾家保 我推荐买了。因为 这个费用很便宜,当然 他的保法也很特别。说白了,就是你越年轻的时候去了,赔的越多,等你老的时候去了,也赔不了多少了,甚至没的赔了。我觉得这个好,费用是别的一半,而保障也有,毕竟等我7老8十的时候 我去了 对孩子,对家庭经济的影响也不那么大了。 本来只想补充两句,没想到 又废话了这么多。。感觉就想对面坐着一个 十几年的老友,跟他谈着我最近的保险心得。 祝各位 买的保险的,永远用不上! |